在监管趋严的大势下,互金机构纷纷将合规和转型提上日程。在这一过程中,鑫合汇结合自身优势,提出构建“企业服务生态”的发展战略,如今正要结出硕果。

战略升级为企业服务平台,金融科技打造业务闭环

鑫合汇2013年脱胎于中新力合集团,2016年底获得上市公司美都能源7.1亿融资,投后估值达21亿元。彼时鑫合汇定位于企业过桥资产撮合平台:将C端个人用户的短期理财需求,与B端的企业过桥融资需求进行匹配。

到了2017年,由于业务转型,鑫合汇不再以企业过桥资产作为资产端,而转为相对小额的个人消费贷、个人短期资金周转。原有的企业过桥等现金流管理业务则从鑫合汇主体剥离,交由七桥处理,对接机构资金。

在这一过程中,管理团队意识到:尽管企业现金流管理是一种刚需,但任何的企业都不可能频繁借贷。在与企业合作的过程中,七桥逐渐发现企业除金融服务之外存在其他服务缺口,在提升企业经营管理效能方面的需求显得尤为明显。

随着时代的变化,企业服务本身也在不断变化:从自建团队,到使用第三方外包系统,再到云服务的普及,可以看到第三方服务在企业中逐渐取代传统的人力劳动。

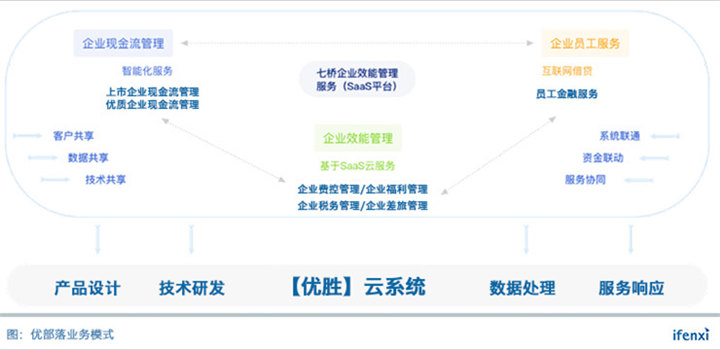

基于这种大量、高频的服务需求,七桥在企业现金流管理服务之外,增加了企业效能管理服务。以SaaS服务的形式,为企业员工提供包括培训、报销、人力招聘等在内的一系列企业福利、费控管理服务。

另一方面,企业效能管理服务完成对企业员工的触达。在此之上可以衍生出个人金融在内的企业员工增值服务。可以基于P2P等方式,为企业员工个人金融服务。这一系列服务形成了业务闭环,极大地扩展了B端客户生命周期价值。

在战略模式确立后,公司架构也做出了相应调整。2017年11月,由鑫合汇现有股东按各自在鑫合汇的出资比例设立优部落七鑫科技,将七桥和鑫合汇统一纳入现有服务体系中,实现企业效能管理、企业现金流管理、企业员工服务三大业务模块协同发展。

从现有B端优质客户渗透,逐步实现企业服务模式落地扩张

在整个企业服务模式中,企业现金流管理是现在七桥已经开展的业务,在行业内具有相当的规模。通过自主研发的鑫盾系统,自动化完成数据处理、匹配、风控等贷款业务流程。

目前七桥已经为2万余家客户提供现金流管理服务,主要是行业头部客户和上市公司。以这些较为优质的企业客户为目标,优部落预计将于近期正式上线企业效能管理SaaS服务,一期主攻费用控制的模块,包括报销、票据等;二期将上线人力资源模块,涉及员工培训和福利发放。

从获客角度看,渗透现有优质客户有两个好处:第一,复用企业现金流管理服务客户,节约获客成本,增强客户粘性;第二,原本的金融服务直接接触企业决策层,有利于企业管理SaaS服务的快速签约落地。

目前,优部落已经完成了首批数十家企业效能管理客户的敲定。收费方式分为两部分:第一,系统部署费用,在十万级别;第二,按照员工人头数收取license费用,根据使用服务的频次和数量,大概每年千元级别。综合成本低于企业招聘相应职能员工。

优部落预计通过2018和2019两年,完成对系统的优化打磨,以及对企业资金流管理服务客户实现完全渗透,于2020年之后开放企业效能管理服务的独立获客。

在员工个人金融服务方面,优部落由于接入企业内部管理系统,将能够调取员工的工作年限、报销、福利等信息。此外这些人还有企业主体信用作为背书,是相对优质客群。未来优部落希望能低成本地转化这些客户,为其提供高件均的贷款服务,如境外游、车贷等数万到数十万的消费贷款。

以现金流管理为核心,从中型企业切入效能管理服务

近期,爱分析对优部落七鑫科技副总裁,鑫合汇副总裁史林进行了访谈。史林曾任阿里巴巴B2B中国区市场总监,主持阿里巴巴中国地区市场工作。访谈中史林就互金行业发展趋势,以及优部落的业务、战略进行了阐述,摘选部分内容如下。

爱分析:优部落三部分业务未来如何定位?

史林:在这三块的业务当中,我们的核心业务是现金流管理,希望继续巩固我们在这个领域里面的领先位置。关于企业效能管理SaaS服务,是未来长达十年发展的领域,所以我们会深耕。

此外,当我们转型成功为一家这种企业服务提供商的时候,对于企业会有明显的提升,而且业务受政策影响就很小了。

爱分析:如何去把现金流管理的客户进行转化?

史林:我们整个企业服务事业群分成了现金流管理和企业效能服务,有专门的营销团队。现金流管理服务的客户沉淀下来了之后,我们的销售管理团队会跟这个客户去不断进行后期维护,在维护的过程当中就会向客户分享企业效能服务。

爱分析:企业效能管理SaaS与传统OA有哪些的差异?

史林:以报销为例。传统的情况下,早期是员工消费后获取纸质发牌,按照财务的要求贴发票填单,然后集中报销,一段时间之后,经过审批将钱打到的银行卡内。

现在电子发票开始流行,我们基于电子发票进行报销。企业把财务系统跟我们对接之后,因为我们对接第三方应用平台,如饿了吗,滴滴打车等。

当用户在这些平台上产生消费行为的时候,按正常流程输入发票抬头信息。个人提请报销的时候,就可以在后台调取电子发票。公司的财务部门的系统能够通过接口,就知道报销数额,再走内部的OA审批流程。公司的财务部如果需要保留纸质凭证,批量打印就好了。

爱分析:企业流程转变的过程中存在哪些难点?

史林:第一,企业是否愿意接受这种模式;第二,内部系统要进行部分改造;第三,在员工中大量推行这种服务,可能会带来后台人员岗位的调整和裁撤。

爱分析:目前服务的企业员工规模有多大?

史林:300到500人,我们服务的偏向于优质企业。

爱分析:企业效能管理为什么从300-500人的中型企业而非头部客户切入?

史林:一部分的原因是,我们手中有这类客户,所以从它开始优先起步。此外,我们服务的客户已经是行业里面的优质客户了。

因为现金流管理的服务分两类,一类是针对上市公司,另一类是面向各个行业的头部。这个过程中,超大型的公司相对来说比较少,但是恰恰这部分中等偏上的企业在快速的发展过程中,对企业效能管理服务有迫切的需求,愿意去用外包的方式实现。

直接从头部的企业起步,存在几个问题:第一,很难获客和转化。第二,自身相关的部门体系非常庞大繁杂,而且形成了一定的势力,对外部服务有一定的抗拒;第三,在出现了新的服务时,部分头部企业选择自建。

网贷若发牌照价值大,个人金融服务要接入场景

爱分析:如果网贷发牌照,如何看待牌照的长期价值?

史林:我个人觉得价值很大。

第一,如果确定牌照制,那么网贷数量就不会太多了。第二,划定了界线,比如划定区域、法人资质等。有了合作放贷的资质,就可以配合金融机构围绕产业升级来进行。

所以它的价值在我看来,明显比互联网小贷牌照高。而且全系统化的体系也很完善,直接对接第三方的数据,对接信用卡等等。所以未来的消费跟P2P是非常的吻合的。未来金融机构甚至可能自己做P2P,市场会发生良性竞争。

爱分析:员工金融服务的渗透率能有多高?

史林:我们目前认为在10%左右。这个需求本身很大,但银行转型会带来很大的竞争。我们能够看到直销银行、电子银行基于个人纯信用的贷款,做得越来越多,额度越来越大。只是银行对于借款人的要求非常高,比如给企业代发工资的员工授信。

也就是说未来的金融服务人群当中有一部分被银行截流,但很多人并不会只在一家金融机构有贷款,所以我们觉得认为10%是一个合适的比例。

爱分析:个人金融服务是直接嵌入在企业服务SaaS中吗?

史林:目前还没有嵌进去,未来会。现在是用互相营销的方式,在企业授权的前提之下是可以向用户推一些这样的服务。我们现在的三个服务就是企业现金流管理,企业效能管理和企业员工服务。

金融服务只是我们现有的,将来可能还有一些其他的服务,可能会考虑通过整合的方式去做。

爱分析:如何切入员工使用金融服务的场景?

史林:我们的产品还没有到那一步,到时候我们可能会接入一些第三方的服务商,包括车、高价值的电子消费品、生活服务平台等。用户可以自主选择用途,费用从我们这里代扣。

因为我们希望做的是高件均的客户,所以对接的商家不需要多,有一些综合性的就够了。用户使用的频率也不会很高,可能出境游、车等借贷分期一到两年。

爱分析:如何应对员工离职的情况?

史林:员工的服务的流量来源更多是来源于企业服务的SaaS系统,如果有一天企业员工离职了,企业会对应关闭该员工的账号,系统会收到指令同时也会探测到数据不再更新,那么我们信贷的策略就会进行调整。

现在提供的基于员工SaaS服务,发生的行为基本都是以周为单位衡量。而且跟企业的服务也是基于人头的,如果员工离职了,对应的权限账号企业也会第一时间通知撤销。

爱分析:目前优部落七鑫科技的团队情况如何?

史林:目前优部落七鑫科技共有803人,分为企业效能管理,企业现金流管理,以及网贷业务三大事业群。其中企业效能管理团队有40-50人,但与现金流管理事业群复用市场团队。而现金流管理团队接近600人,包含销售人员、大量的风控人员和操作落地人员,还有160余人的技术团队。网贷业务由于系统化程度高,团队有60余人。

爱分析:业务调整过程中,内部人员会有哪些调整?

史林:未来预期公司更多的是两类人群:第一类,技术人员会进一步增加;第二类,跟企业建立连接和服务的人员会增加。