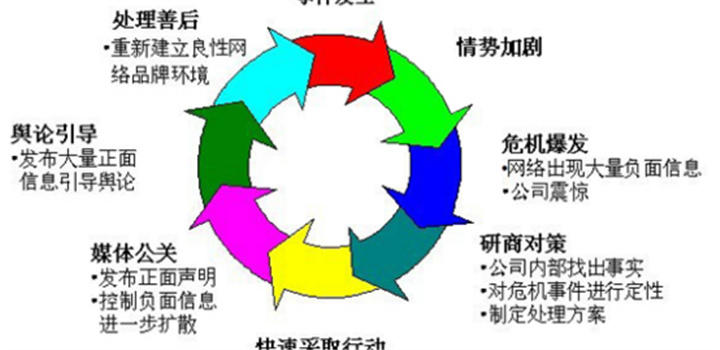

随着8月24日《网络借贷信息中介机构业务活动管理暂行办法》的正式发布,P2P网贷行业——特别是公关领域的活动,似乎进入了一个“新的纪元”。无论是整改进程的报道、行业风向的预测,还是各大平台对于自我增信的信息输送,一浪接一浪的新闻浪潮,一块接一块的新闻高地,都被我强大的公关新闻团队齐齐消灭。

一时间,某种错觉冒出了萌芽:到底什么事情,才算是真正的新闻狂欢的素材?

一纸方案,行业夜半歌声

就在黄昏即将来临的10月13日下午,一份新鲜出炉的《P2P网络借贷风险专项整治工作实施方案》静悄悄地放到了所有与行业相关的人的手上。虽然“放”的动作并不大,却激起了绵延整夜的“观点狂欢夜”。

我们看到,从投资小虾米到各领域大神。所有人都无所不用其极地抒发着对于行业的种种猜测、感叹、抱负与展望。瞬间,笔者就像看到了无数个“孙大圣”就这么踩着七彩云霞降临世界了!

有的人连整治内容都没参透,就满地哀嚎遍野;也有的人,说萌萌不要怕,我们要站起来;更有光凭脑力就能战胜一切的聪明人,已准备好了叙事委婉、用词颇费一番细胞的公关内涵文,让品牌刷出了一道美丽的弧线。

实际上,从2016年这个“多事之秋”以来,这早已不再是什么新鲜事,也将在很长一段时间里把持着行业的新闻方向。

从方案里开出的“花”

暂且不说这些公关内涵文的质量如何,单从内容真实性和推倒逻辑上来讲,这些颇具引导意味的文字,就很有可能干扰你的心智。

让我们先来看看真实版《P2P网络借贷风险专项整治工作实施方案》中的相关规定:不得设立资金池;不得为自身或关联方融资;平台自身不得提供担保;不得从事大规模线下营销;不得做误导性虚假宣传;不得虚构借款人及标的;平台自身不得发放贷款;不得期限拆分;不得发售银行理财和券商资管等产品;不得违规债权转让;不得参与高风险证券市场融资;不得利用类HOMS等系统从事股票市场场外配资行为;不得从事股权众筹或实物众筹。

那么根据此方案,预计在未来半个月至一个月,将会出现以下相关内涵文:

①我们的项目来源靠谱

由于监管提出了对大额项目的限制,于是很多平台想要生存下去,只能依靠投资人对标的的认可。所以,相当一部分平台会从转小额信贷、开消费金融或者车贷项目等一系列可入手的地方进行渲染。那么即使资产端真的有所改善,就一定意味着安全么?

以Lending Club和Prosper为首的英美借贷行业,在实行小额信贷业务的同时,坚持采用贷款评级制度对借款人和企业进行评估,以此来决定该笔借款的通过率,同时根据风险分级核算出借款方应付的利息及费用,从而形成一套完善的网上审核体系。

这种靠大数据云风控实现的模式,让小额信贷资产至今仍占到英国P2P行业总资产的40%以上,并且始终保持着“点对点”的原始属性。而这也是中国小额信用贷资产无法发展的真正原因。横在众多平台前的,不是一个资产的转型,而是征信体系、大数据接入以及线上云风控技术的大问题。

②我们已接入银行存管

监管新规出台后,确实有大部分的网贷平台加速了与银行的对接,但总体推进速度却并不及预期。

至9月底,整个中国P2P行业仅有51家平台上线了银行存管系统。平台若想接入银行存管,需要经过沟通接触、资格审核、技术开发、平台接入等等一系列复杂的过程,但凡其中任何一项被卡住,就很有可能无限期地延长对接过程。同时,对接的顺利与否还要考虑到平台技术实力以及项目管理如何。

所以,很多平台宣称的“接入银行存管”实际上仍然遥遥无期。就目前而言,其实最主要的不是“银行存管”,而是网贷平台的经营模式是否合规并且有发展可能,否则即便和银行系统对接上了,那也不能摇身一变就成为合规的平台。

③×轮资金入场,平台规模扩大

由于早前“小平台将死”的言论太过深入人心,所以很多平台都在刻意让自己变得“膀大腰圆”。事实上,很多大额资金的注入,也并非用在“刀刃”上。相当一部分钱,并未被投入于资产端的革新进化以及合规方面的改进,而是仍然走回了“烧钱-获客-再烧钱”的老路上。也许在平台负责人的考量里,如果不能抓紧在这12个整改期内站稳脚跟,就很有可能被同行落下一大截。而不知,这样做才有可能成为真正的“失败者”。

投资,也需要执念的一面

不说有多少人会被这样的公关内涵文给“击落”,也不能确定是否有人在这般狂轰滥炸中依然坚挺地“活着”。但有时候,我们的投资者就是差了那么一点“理智的执拗”。

①远离“吹牛皮”的平台

在P2P的世界里,不把背景吹上天,都不好意思出门开平台。上市系、风投系、银行系、国资系,只要沾着一点边,就能分分钟上天。碰到这样的平台,投资人可以通过各种查询渠道探其背景虚实。比如上市系中,控股和占股之间就有很大区别;而宣称风投系平台的风投金额,是不是和传闻一样,只有宣传数据的十分之一。

②远离有资金池、自融嫌疑平台

2016年来,全国启动的各项排查工作都将自融、资金池行为列为了首要打击对象。这两个行为的恐怖之处就在于,要么不爆发,一爆发就会造成很大的影响和后果。所以,投资人千万不能碰资金没有第三方托管、项目没有第三方监督的平台。同时也要杜绝一些存在项目关联担保的平台。在投资前多查阅担保方及托管方的辅助资料,一旦发现有嫌疑,就切记绕道而行。

③远离福利高、体验差的平台

监管的出台对大部分平台都造成了影响,所以很多平台正在通过降息等措施来缓解整改期间平台运营方面面临的压力。但也有一类平台例外,这类平台依然在利用高利率、高福利吸引投资人,并没有对平台资产形式、用户体验等对平台长期运营有利的方面进行改善。那么这类平台很有可能就是无力转型,抱着捞足了钱再整改,或是单纯捞足钱就行了的想法。而投资人也很有可能踏入“一入陷阱深似海”的境地。

不能否认,我们对于行业风向的敏锐度胜过很多人。而在2016年P2P的“多事之秋”里,也有相当多的精彩观点为这个行业划出了多样的色彩。

但我仍想说的是,请多给事件一些后续的时间,多给舆论一点喘息的机会,也多给投资人一丝思考的空间。